Am 15. Juni 2022 fand der erste finalix Sustainable Finance Roundtable statt. Dabei haben wir mit Vertretern aus dem Finanzdienstleistungssektor sowie Banking gemeinsam bestätigt, dass es nach wie vor einen grossen Interpretationsspielraum bei den einzelnen Regulierungspaketen des «EU-Action Plan» gibt.

Am Beispiel SFDR – haben wir gesehen, dass die Auswirkung der einzelnen Produktkategorien, sprich Art. 6, 8 & 9, auf die Finanzteilnehmer, unterschiedlich wahrgenommen wird. Finanzinstrumente welche dem Art. 6 entsprechen und keinen Fokus auf Nachhaltigkeit haben, aber Nachhaltigkeitsrisiken berücksichtigen bzw. transparent machen müssen, werden von einigen Teilnehmer als in Zukunft nicht mehr relevant eingestuft. Auf der Gegenseite wird aber durchaus eine Daseinsberechtigung aus Sicht des Kunden argumentiert, da dieser entsprechende Risiken für seine Investitionen berücksichtigen will (z.B. Emerging Markets). Für Art. 8 & 9 Produkte (auch «grüne» oder «dunkelgrüne» Finanzinstrumente) stellt sich diese Frage nicht, da solche Produkte den Kern einer als nachhaltig definierten Investition nach SFDR darstellen.

Des Weiteren nimmt SFDR das Thema Greenwashing auf. Die Regulierung grenzt den Begriff durch ihre Definitionen von nachhaltigen Finanzinstrumenten ein. Sie verlangt strenge Mindestoffenlegungsstandards auf Produkt- und Unternehmensebene. Diese Eingrenzung und Präzisierung wird von den Teilnehmern als positive Entwicklung eingestuft.

Generell besteht Übereinstimmung, dass sich die einzelnen Regulierungspakete teilweise widersprechen. Zum Beispiel kann sich eine als nachhaltig eingestuftes Finanzinstrument im Sinne der SFDR und der EU-Taxonomie unterscheiden. Der EU-Action-Plan bildet jedoch eine Basis für Standards des “Sustainable Investing” in der Finanzindustrie und repräsentiert damit den Anfang einer ganzen Reihe von weiteren Regulierungen weltweit (u.a. CH, Singapore, UK).

Es stellt sich auch die Frage wie eine Sanktionierung der Regulierungspakete durchgesetzt wird bzw. ob es überhaupt Sanktionen bzw. Strafen geben wird.

Als eine der zentralen Herausforderungen bei der Umsetzung sehen die Teilnehmer eine eindeutige und erklärbare Klassifizierung der Finanzinstrumente bzw. die Art und Weise einer aussagekräftigen Profilierung des Kunden, welche auch durch den BankberaterIn vermittelt werden kann.

«Sustainable Investing» folgt traditionell drei Kundenmotivationen im Sinne von Investmentpräferenzen:

- Investoren die ihre persönlichen Werte durch Investments verwirklichen wollen,

- Investoren, die einen nachhaltigen «Impact» durch ihre Investments erzielen wollen ODER

- Investoren denen nachhaltige Faktoren egal sind, diese aber auch nicht grundsätzlich ausschliessen, sofern einen maximale «Performance» der Investitionen gewährleistet wird

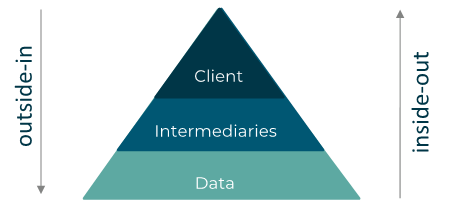

Dies generiert bei der zwingenden Profilierung der Kunden zu Nachhaltigkeitspräferenzen, im Kontext der aktualisierten MiFID II, ein Spannungsfeld. Dabei müssen die Kategorien der SFDR, der Taxonomie aber auch der PAIs (Principle Adverse Impacts) dem Kunden verständlich und in einfacher Sprache erklärt werden. Eine gleichzeitige Abfrage der traditionellen Kundenmotivationen für Sustainable Investing kann den Kunden leicht (und den BankberaterIn) überfordern und gestaltet sich deshalb als herausfordernd. Eine Lösung könnte hier Storytelling bieten, dessen Ziel es ist, komplexe Zusammenhänge einfach nachvollziehbar zu vermitteln und damit ein befriedigendes Verständnis des Kunden zu erreichen. Ein Teilnehmer hebt hervor, dass das Storytelling einen outside-in Ansatz wählen sollte (was will der Kunde). Dem wird entgegnet, dass dies unter den regulatorischen Rahmenbedingungen schwierig zu verwirklichen sei. Dies beschreibt das Spannungsfeld zwischen outside-in und inside-out Sicht im Storytelling. Bezugnehmend auf eine Publikation von Morningstar, wird ausserdem hervorgehoben, dass die junge Generation vor allem Transparenz und umfangreiche Optionen im Sinne nachhaltiger Anlagen verlangen. Dies unterstützt die Argumentation hin zu einer «inside-out» Ausrichtung der Bank.

Outside-in (was will der Kunde) vs. Inside-out (aus der aggregated confusion Daten zu Verfüfung stellen)

Die «Inside-out» Sicht kann ausserdem für eine Einordnung der aktuellen Datenlage im Kontext des «EU-Action-Plan» herbeigezogen werden. Momentan herrscht in diesem Zusammenhang noch keine Klarheit. Das EET (European ESG Template), der Findatex, mit 600 Datenfeldern, ist sehr komplex und aktuell nur für die Anlageklassen strukturierte Produkte und Fonds angedacht. Für andere Anlageklassen müssen die Daten aus anderen Quellen bezogen werden. Da unter den Teilnehmern Hersteller aber auch Vertreiber von Finanzinstrumenten anwesend waren, wurde nochmals die Wichtigkeit des EETs aus Vertriebssicht bekräftigt. Es besteht die Erwartungshaltung, dass dieses von den Herstellern ausgefüllt zur Verfügung gestellt wird. Als Herausforderung wird hier gesehen, dass ausserhalb der EU hergestellte Finanzinstrumente (z.B. USA oder Asien) keine nach dem «EU-Action-Plan» standardisierte Kategorisierung zu Nachhaltigkeitskriterien haben werden. Dies ist darauf zurückzuführen, dass dort ansässige Unternehmen und Hersteller die Daten nicht zur Verfügung stellen werden. Auch wird eine Umstellung hin zu dieser Kategorisierung einen Impact auf Kundenportfolios haben. Zum Beispiel, viele aktuell nachhaltige Instrumente auf Basis einer bankeigenen ESG-Logik, werden dies nach Anwendung der EU-Taxonomie nicht mehr sein. Dies wird sich direkt im «Suitability-Report» der Kunden widerspiegeln.

Zusammenfassend wurde festgehalten, dass vor allem eine Verankerung von Sustainable Finance und ESG-Kriterien in der Firmenstrategie eine zentrale Voraussetzung für eine unternehmensweite Umsetzung von Nachhaltigkeit ist, dies bis heute jedoch äusserst selten beobachtet werden kann. Mit einer Verankerung von Sustainable Finance in der Firmenstrategie würde die Frage nach dem “Warum” (Warum ist Sustainable Finance für unser Unternehmen und unsere Kunden wichtig und welche Ziele ergeben sich daraus?) in den Mittelpunkt rücken, während gegenwärtig häufig allein die Frage nach dem “Wie” (Wie setzen wir die regulatorischen Anforderungen um?) im Vordergund steht und eine strategische Reflektion von Sustainable Finance ausbleibt – eine vertane Chance für den Finanzsektor. Zum Thema «aggregated confusion» ist zu sagen, dass der EU Action Plan eine wichtige Grundlage bildet, auf deren Basis sich mit der Zeit eine einheitliche Sprache bzw. ein Industriestandard bilden wird, der dafür sorgt, dass Banken und Kunden in naher Zukunft ein gemeinsames Verständnis von Sustainable Finance haben werden. Dies hilft den Banken bei ihren Implementierungsaktivitäten als auch im Gespräch mit ihren Kundinnen und Kunden, die auch beim Thema Sustainable Finance stets im Mittelpunkt stehen sollten.

Referenzen zu den in der Zusammenfassung aufgegriffenen Studien: